Сущность кредитно-банковской системы

Сущность кредитно-банковской системы обращена к ее специфическим свойствам, проявляется через тесное взаимодействие элементов, взаимодействие с внешней средой посредством выполнения своих функций, ее архитектуре. Однако сущность кредитно-банковской системы первична по отношению к своим функциям. Функции вытекают из сущности кредитно-банковской системы. Сущность кредитно-банковской системы определяется признаками, которые отличают ее от других систем, а именно, она является: искусственной системой, являясь результатом жизнедеятельности человека; большой системой, которая включает в себя множество элементов; сложной системой, в которой прослеживается огромное количество связей и взаимодействий; управляемой системой; иерархической системой, где присутствует несколько уровней; динамической, обладающей свойством саморазвития целенаправленной системой; по способу взаимодействия с внешней средой - открытой системой. [8, 34]

Сущность кредитно-банковской системы обращена к ее специфике, внутреннее содержание которой раскрывается через формы ее проявления, т.е. через ее функции. Кредитно-банковская система, как и любая система, наделена определенным набором функций, посредством выполнения которых происходит функционирование системы как целостной организации. Однако сущность кредитно-банковской системы не может быть сведена лишь к совокупности ее свойств и отношений, а именно к функциональным формам ее проявления. Функции производны от сущности кредитно-банковской системы, «которая обращена не только к сущности частного, составляющих элементов, но и к их взаимодействию»[9, 12].

Существенным условием включения клиентов банка, в качестве элементов банковской системы является юридическое закрепление их отношений банком, что определяется письменным договором (договор банковского счета, кредитный договор и др.). Именно в случае юридического закрепления отношений, когда клиенты банка вовлекаются в банковский процесс, они становятся полноценными элементами банковской системы. Клиенты банка могут выступать в качестве вкладчиков и заемщиков, а также в качестве домохозяйств (население), предприятий, организаций и фирм различных форм собственности (в т.ч. финансовых институтов).

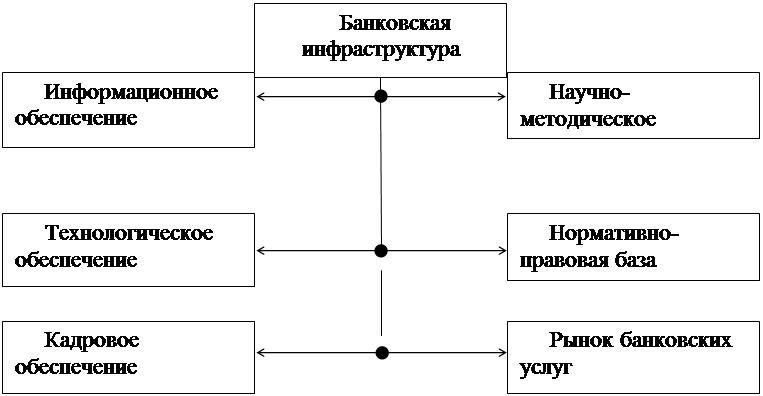

Кредитно-банковская система может успешно развиваться только при тесном взаимодействии элементов системы, к числу которых относят и банковскую инфраструктуру, включающую блоки: информационного обеспечения; научно-методического обеспечения; технологического обеспечения (состоит из технических устройств, механизмов и систем поддержки банковского процесса); кадрового обеспечения, нормативно-правовой базы, рынка банковских услуг.

|

Рисунок 1.1 Банковская инфраструктура

Кредитно-банковская система, являясь динамической, находится в постоянном движении, и клиенты банка, как составные элементы банковской системы, отражают такую динамику. Новые клиенты заключают договора на банковское обслуживание, включаясь, таким образом, во взаимодействие с другими элементами банковской системы, другие клиенты в силу определенных обстоятельств перестают обслуживаться в банках. В периоды экономических спадов часть клиентов банка в силу объективных причин терпят убытки, объявляют банкротство, ликвидируются. Наоборот, в периоды подъема, деятельность экономических субъектов расширяется, открываются новые предприятия и организации, кредитно-банковская системы обретает новых клиентов.

Кредитно-банковская система, выступая в качестве посредника между клиентами, у которых образовался избыток денежных ресурсов и теми, у которых их временный дефицит, перераспределяет ресурсы в пользу последних, стимулируя, таким образом, деятельность экономических субъектов. Клиенты банка выступают в качестве вкладчиков и заемщиков, являясь основным источником формирования активов и пассивов банковской системы, участвуют в процессе деятельности банков. Теоретически, без клиентов, банковская система способна функционировать лишь в рамках капитальной базы и недепозитных источников формирования пассивов банковской системы, однако здесь возникают трудности с размещением денежных средств в отсутствии заемщиков. Таким образом, без клиентов банковская система не может функционировать и развиваться в традиционном понимании ведения банковского дела, соответственно – существовать.

Банковская система каждого государства имеет свои особенности, однако общим является выполнение свойственных именно банковской системе функций и сложившаяся институциональная модель национальной банковской системы зависит от исторических, политических, социально-экономических и культурных особенностей страны.

Больше по теме:

Деформация системообразующих базовых элементов

обязательного социального страхования

Одной из глобальных проблем действующей системы ОСС является деформация ее системоообразующих базовых элементов. К их числу прежде всего относится деформация отношений собственности. В этой связи, вполне правомерно возникает вопрос, что в ...

Договор в сфере медицинского страхования

Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского страхования.

Право застрахованного лица на бесплатное оказание медицинской помощи по обязательному медицинскому страхованию реализуется на ...

Проблемы и перспективы развития рынка ценных бумаг

в Республике Беларусь

В Беларуси рынок ценных бумаг должен становиться составляющей частью мирового рынка финансовых ресурсов, который предоставляет зарубежным инвесторам надежный механизм и гарантии для осуществления портфельных инвестиций в экономику Республ ...